近日,国务院办公厅印发《关于推动个人养老金发展的意见》指出,推动发展适合中国国情、政府政策支持、个人自愿参加、市场化运营的个人养老金,与基本养老保险、企业年金相衔接,实现养老保险补充功能,协调发展其他个人商业养老金融业务,健全多层次、多支柱养老保险体系。这不仅明确了我国个人养老金制度的基本架构,而且对引导个人积极投资储备养老资产,满足人民群众多样化养老保险需求,实现养老保险体系可持续发展,建设老年友好型社会都具有积极意义。

养老保险体系建设需要发挥多方合力。对我国而言,发挥多方合力,建设多层次、多支柱养老保险体系十分必要。一方面,我国的人口老龄化具有“未富先老”“未备先老”的特点,经济发展水平有待进一步提升,应对人口老龄化的准备工作存在改进空间。另一方面,我国老年人的数量位居世界各国前列,应对人口老龄化的难度更大。在这种情况下,必须依靠政府、用人单位和个人共同发力积累养老资产。

经过多年发展,我国已建立养老金三支柱体系。第一支柱是基本养老保险,其覆盖面较广,进一步发掘的潜力有限;第二支柱是企业年金,经过试点发展后,其在进一步扩大的过程中面临较大约束;第三支柱是个人养老金,虽说刚刚起步,但随着经济发展水平提高和居民养老储备意识增强,后续具有较大发展潜力。在健全多层次、多支柱养老保险体系过程中,除做好各支柱之间的有效衔接、相互补充之外,还需要把第三支柱个人养老金发展作为一个重点。围绕这方面,我国已推出个人住房反向抵押贷款、个人税收递延型商业养老保险、养老目标日期基金、专属商业养老保险、养老理财等多个专属金融产品,后续即将推出养老储蓄等,更好地服务居民养老投资需求。

《意见》为第三支柱个人养老金发展建立了系统性的基本框架,针对近年来各界关注的问题予以明确,并有效兼顾可操作性等问题。在参加范围层面,明确在我国境内参加基本养老保险的劳动者可以参加个人养老金制度,有效处理了多支柱养老金之间的关系;在制度模式层面,明确个人养老金实行账户制度,有助于个人在投资多个金融产品时归集收益,也有助于税收优惠等操作更好地开展;在缴费水平层面,明确绝对金额上限的同时又留下后续调整空间,更有利于执行,还有效兼顾了公平,防止高收入群体借此逃税漏税。

推动个人养老金在实施积极应对人口老龄化国家战略中发挥更加积极的作用,一要丰富金融产品供给。在明确个人养老金采取账户制度的前提下,金融机构应更多地创新金融产品,相关职能部门对产品做好准入管理,保障产品切实符合养老需求,丰富个人投资的选择范围。二要加强投资者教育。在鼓励居民尽早结合个人实际情况开展养老储备的同时,引导其树立正确的投资理念,追求长期投资长期收益。三要做好税收优惠。在切实坚持个人养老金积累是个人自愿自主选择的前提下,围绕缴费、增值、领取三个环节,通过标准清晰、明确易操作的税收优惠,引导鼓励个人积极积累养老金。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

-

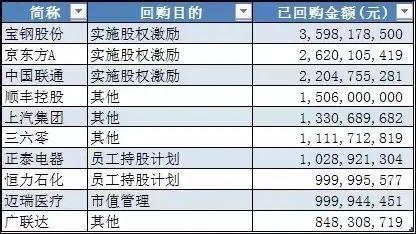

回购+自购,真金白银进场护盘近期A/H两地股市表现不佳,对于股市何时触底,没有人知道,但近期无论是上市公司本...

回购+自购,真金白银进场护盘近期A/H两地股市表现不佳,对于股市何时触底,没有人知道,但近期无论是上市公司本... -

“90后”海归村干部抗疫日记:多幸运我有“90后”海归村干部抗疫日记:多幸运我有个“我们”题:“90后”海归村干部抗疫日...

“90后”海归村干部抗疫日记:多幸运我有“90后”海归村干部抗疫日记:多幸运我有个“我们”题:“90后”海归村干部抗疫日... -

“宁王”大跌40%!“聪明钱”爆买20亿本周,A股一度大幅调整,成交量屡创年内新低。北上资金先抑后扬,前半周随市场波动而...

“宁王”大跌40%!“聪明钱”爆买20亿本周,A股一度大幅调整,成交量屡创年内新低。北上资金先抑后扬,前半周随市场波动而...

-

南昌底价成交2宗涉宅用地:经开区黄家湖地块将投资30

2023-12-07 22:27

-

协鑫能科打造上海首个垂直领域AI千卡集群

2023-12-07 21:00

-

前脸霸气/或将于年底上市江淮瑞风RF8燃油版亮相

2023-12-07 20:37

-

酒泉在“营商”中“赢商”

2023-12-07 19:49

-

云间志愿行聚力新实践松江区2023年新时代文明实践志

2023-12-07 19:02

-

“+茅台”被全球知名品牌机构凯度打CALL:高效占领

2023-12-07 18:39

-

原子链生态开通分享赚 数字消费再添新场景

2023-12-07 18:39

-

中阿改革发展研究中心发挥平台作用,推进双向奔赴,实现

2023-12-07 18:20

-

搭载智能灯光技术,上汽奥迪Q6重塑豪华新势力

2023-12-07 17:21

-

兴化市千垛镇草王村拆除173处违章搭建

2023-12-07 16:58

-

第六届进博会专访万豪国际集团大中华区总裁毛怡冰:今年

2023-12-07 15:47

-

产学届探讨网文出海新趋势:IP融合出海,短剧带来新机

2023-12-07 15:00

-

打造经济新增长点,三亚海棠湾薏米顺势突围

2023-12-07 14:53

-

深度解读女性体型管理密码 IKEWENNA无痕悦感塑

2023-12-07 14:52

-

超万方示范区惊艳亮相,华润置地何以在北京市场印证“产

2023-12-07 14:45