水泥行业上市公司近日陆续披露一季报,多数公司业绩表现不佳,一些企业净利润同比大幅下滑。不过,多数公司看好二季度水泥市场,业绩有望扭转。

业绩表现欠佳

一季度,塔牌集团实现营业收入约12.55亿元,同比下降16.37%;归属于上市公司股东的净利润约为5263.25万元,同比下降85.04%。2022年1-3月,公司实现水泥产量390.84万吨、销量348.45万吨,同比分别下降18.75%、25.39%。受煤炭价格上涨等因素影响,公司成本上升,盈利水平下滑。此外,公司证券投资浮亏较多,导致非经常性损益同比大幅下降。

塔牌集团表示,房地产调控持续深入,房地产投资持续放缓,叠加春节后雨水、寒冷天气较多,水泥需求低迷。报告期内,公司水泥平均销售价格同比上涨10.2%,水泥平均销售成本同比上升26.71%,成本上升幅度远大于售价上涨幅度,致使公司综合毛利率由上年同期的32.28%下降为23.35%,下降了8.93个百分点。

部分公司生产受疫情影响较大,导致业绩下滑。冀东水泥一季度实现营业收入49.68亿元,同比下降2.5%;归属于上市公司股东的净利润为-2.33亿元,同比减少1.8亿元。公司表示,受所在区域疫情多点暴发及错峰生产力度加大的影响,公司总体开工率较低,水泥销量同比减少。同时,原煤采购价格上涨,公司产品成本同比上升。

国家统计局数据显示,2022年1至3月份,全国累计水泥产量3.87亿吨,同比下降12.1%。其中,3月份全国水泥产量1.87亿吨,同比下降5.6%。

中国水泥协会副秘书长、数字水泥网总裁陈柏林对中国证券报记者表示,一季度水泥产销量整体欠佳,效益大幅下滑,行业整体比较艰难。预计二季度行业将迎来转机。

需求仍待启动

多数公司看好二季度水泥市场。

冀东水泥近日披露的投资者关系记录表显示,随着疫情影响减小,预计二季度水泥市场会大幅好转。4月中下旬以来,水泥销量明显好转。公司所在区域疫情得到有效控制,除东北区域外,重点工程已全面开工。同时,行业自律达到高度共识,行业生态较为健康,公司发运量逐渐恢复。

中银证券研报显示,2022年一季度,地产端需求有所回落,而基建投资整体表现较为可观。未来一段时间,水泥需求的主要发力点将是基础设施建设。

4月份以来,多地水泥价格上涨。数字水泥网监测数据显示,4月22日起,珠三角及粤北地区水泥企业计划上调价格30元/吨。为缓解市场供给压力,4月份水泥企业增加错峰生产10天,对价格上涨有支撑作用。

陈柏林表示,近期全国水泥价格呈高位波动态势,但不同区域价格有涨有跌。当前需求依然弱势,价格上涨主要受成本推动。中国水泥协会执行会长孔祥忠表示,4月份通常是旺季,但市场需求还没有启动,导致旺季不旺,水泥市场还是要看基础设施和重点项目的开工率和工程量。

行业整合加快

近期,中国建材旗下上市公司对水泥业务线进行整合引发市场关注。

宁夏建材近日公告,公司正在筹划重大资产重组事项,拟由公司向中建材信息技术股份有限公司全体股东发行A股股票换股吸收合并中建信息。同时,公司计划向天山股份出售所持水泥等相关业务子公司的控股权等资产。

宁夏建材与天山股份的控股股东同为中国建材股份有限公司,实际控制人均为中国建材集团有限公司,本次交易构成关联交易。根据中国建材发布的公告,为实现水泥业务板块整合,推动解决子公司之间的同业竞争问题。

对于水泥行业的整合趋势,中国水泥协会副秘书长李琛预计,以地域为主的兼并重组以及大集团内部同业整合可能会掀起新的高潮。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

-

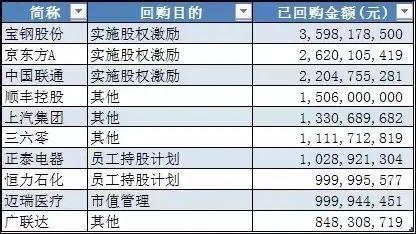

回购+自购,真金白银进场护盘近期A/H两地股市表现不佳,对于股市何时触底,没有人知道,但近期无论是上市公司本...

回购+自购,真金白银进场护盘近期A/H两地股市表现不佳,对于股市何时触底,没有人知道,但近期无论是上市公司本... -

“90后”海归村干部抗疫日记:多幸运我有“90后”海归村干部抗疫日记:多幸运我有个“我们”题:“90后”海归村干部抗疫日...

“90后”海归村干部抗疫日记:多幸运我有“90后”海归村干部抗疫日记:多幸运我有个“我们”题:“90后”海归村干部抗疫日... -

“宁王”大跌40%!“聪明钱”爆买20亿本周,A股一度大幅调整,成交量屡创年内新低。北上资金先抑后扬,前半周随市场波动而...

“宁王”大跌40%!“聪明钱”爆买20亿本周,A股一度大幅调整,成交量屡创年内新低。北上资金先抑后扬,前半周随市场波动而...

-

南昌底价成交2宗涉宅用地:经开区黄家湖地块将投资30

2023-12-07 22:27

-

协鑫能科打造上海首个垂直领域AI千卡集群

2023-12-07 21:00

-

前脸霸气/或将于年底上市江淮瑞风RF8燃油版亮相

2023-12-07 20:37

-

酒泉在“营商”中“赢商”

2023-12-07 19:49

-

云间志愿行聚力新实践松江区2023年新时代文明实践志

2023-12-07 19:02

-

“+茅台”被全球知名品牌机构凯度打CALL:高效占领

2023-12-07 18:39

-

原子链生态开通分享赚 数字消费再添新场景

2023-12-07 18:39

-

中阿改革发展研究中心发挥平台作用,推进双向奔赴,实现

2023-12-07 18:20

-

搭载智能灯光技术,上汽奥迪Q6重塑豪华新势力

2023-12-07 17:21

-

兴化市千垛镇草王村拆除173处违章搭建

2023-12-07 16:58

-

第六届进博会专访万豪国际集团大中华区总裁毛怡冰:今年

2023-12-07 15:47

-

产学届探讨网文出海新趋势:IP融合出海,短剧带来新机

2023-12-07 15:00

-

打造经济新增长点,三亚海棠湾薏米顺势突围

2023-12-07 14:53

-

深度解读女性体型管理密码 IKEWENNA无痕悦感塑

2023-12-07 14:52

-

超万方示范区惊艳亮相,华润置地何以在北京市场印证“产

2023-12-07 14:45

{kind=link}

{kind=link}