4月以来,新增非农就业人数连续超预期7月份甚至超出预期两倍,达到52.8万失业率下降0.1个百分点,至3.5%此外,平均时薪仍保持5.2%的高速增长强劲的劳动力市场表明通胀上行压力并未消除我们认为,7,8月份美国通胀仍可能超出市场预期,美联储今年加息的终点不是预期的3.5%,而是4%

其中,低收入服务业新增就业岗位达28.6万个,为本月最高教育和保健服务,休闲和旅馆业新工作的增长是这类就业的主要因素从职位空缺数据来看,教育和卫生服务仍是目前职位空缺最多的行业,有望支撑非农就业

二季度以来,供需缺口有所收敛,但仍处于高位6月份的最新数据显示,已经基本回到了今年1月份的水平6月份,美国职位空缺数较上月减少60.5万个,至1069.8万个根据美国就业人数和职位空缺数,7月份就业需求小幅下降至16898.8万人,比年初增加53.1万人第二季度,美国就业需求有所下降,劳动力供求缺口缩小,劳动力市场的拐点似乎已经出现但从绝对值来看,仍处于历史高位根据我们的计算,目前美国劳动力市场的供需缺口约为500万人

今年公司裁员计划较往年大幅缩减7月裁员人数较6月有所下降,招聘计划放缓美国7月裁员人数较6月减少20.6%,至2.5万人总体来看,2022年累计裁员人数是1993年以来的最低水平,同比减少31.3%

调查显示,汽车行业今年裁员人数最多,其次是医疗和金融活动裁员的五大原因是成本,破产,市场环境,拒绝接种疫苗,需求下降前三个因素可以解释55%的裁员另一方面,企业的招聘计划在年内几次大幅增长后终于放缓7月份的招聘计划降至2.5万人,为2021年11月以来的最低水平

目前,薪资上涨趋势并未得到明显缓解,平均时薪增速仍处于5.2%的高位,而跳槽员工的薪资增速达到了6.4%,远超美联储2%的通胀目标水平我们认为,年内核心通胀回落至4%的可能性较低,美联储可能加息至4%目前供需缺口依然较大,7月平均时薪继续上涨至32.27美元/小时由于疫情后就业的恢复滞后于产出,虽然生产放缓,但就业需要一段时间才能赶上目前美国的劳动力市场还是有很多机会的近期跳槽人数仍处于每月420万人以上的高位,跳槽员工薪资增速同比继续上升至6.4%我们认为,薪资高增长将继续推高物价上行压力,年内通胀难以回落至4%

参考上一轮加息,我们认为只有在实际政策利率接近零的情况下,美联储才会停止此轮加息,美联储仍需加息至少150bp,以引导实际政策利率为零7月加息75bp后,实际政策利率仍比上一个加息周期的峰值低360bp由于美联储致力于尽快提高实际政策利率,参考目前对中性利率的估计以及上一轮加息的经验,我们认为只有当实际政策利率回到接近零的水平时,本轮加息才会结束因此,我们认为美联储今年加息至4%是可能的

风险:美联储货币政策超预期,新冠肺炎疫情蔓延超预期。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

-

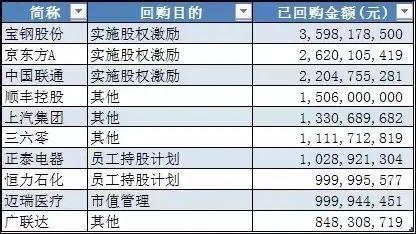

回购+自购,真金白银进场护盘近期A/H两地股市表现不佳,对于股市何时触底,没有人知道,但近期无论是上市公司本...

回购+自购,真金白银进场护盘近期A/H两地股市表现不佳,对于股市何时触底,没有人知道,但近期无论是上市公司本... -

“90后”海归村干部抗疫日记:多幸运我有“90后”海归村干部抗疫日记:多幸运我有个“我们”题:“90后”海归村干部抗疫日...

“90后”海归村干部抗疫日记:多幸运我有“90后”海归村干部抗疫日记:多幸运我有个“我们”题:“90后”海归村干部抗疫日... -

“宁王”大跌40%!“聪明钱”爆买20亿本周,A股一度大幅调整,成交量屡创年内新低。北上资金先抑后扬,前半周随市场波动而...

“宁王”大跌40%!“聪明钱”爆买20亿本周,A股一度大幅调整,成交量屡创年内新低。北上资金先抑后扬,前半周随市场波动而...

-

南昌底价成交2宗涉宅用地:经开区黄家湖地块将投资30

2023-12-07 22:27

-

协鑫能科打造上海首个垂直领域AI千卡集群

2023-12-07 21:00

-

前脸霸气/或将于年底上市江淮瑞风RF8燃油版亮相

2023-12-07 20:37

-

酒泉在“营商”中“赢商”

2023-12-07 19:49

-

云间志愿行聚力新实践松江区2023年新时代文明实践志

2023-12-07 19:02

-

“+茅台”被全球知名品牌机构凯度打CALL:高效占领

2023-12-07 18:39

-

原子链生态开通分享赚 数字消费再添新场景

2023-12-07 18:39

-

中阿改革发展研究中心发挥平台作用,推进双向奔赴,实现

2023-12-07 18:20

-

搭载智能灯光技术,上汽奥迪Q6重塑豪华新势力

2023-12-07 17:21

-

兴化市千垛镇草王村拆除173处违章搭建

2023-12-07 16:58

-

第六届进博会专访万豪国际集团大中华区总裁毛怡冰:今年

2023-12-07 15:47

-

产学届探讨网文出海新趋势:IP融合出海,短剧带来新机

2023-12-07 15:00

-

打造经济新增长点,三亚海棠湾薏米顺势突围

2023-12-07 14:53

-

深度解读女性体型管理密码 IKEWENNA无痕悦感塑

2023-12-07 14:52

-

超万方示范区惊艳亮相,华润置地何以在北京市场印证“产

2023-12-07 14:45

{kind=link}

{kind=link}