这家银行口袋里有消费金融牌照!

本次权益变动完成后,南京银行对苏宁小金的持股比例将由15%增至56%。

今年年初,某券商中国记者从南京银行董事会,监事会当天的会议内容中发现,其中包括一项关于以股份收购金融机构控股权的议案当时,券商中国记者经多方获悉,在南京银行收购金融机构控股权的议案中,苏宁消费金融有限公司是主角

股权变更获得批准

根据南京银行公告,2022年1月13日,南京银行第九届董事会第九次会议审议通过了《关于收购金融机构控股权的议案》,启动苏宁消费金融有限公司股权收购工作,2022年3月4日,南京银行完成苏宁小金所41%股权收购协议签署。

南京银行表示,将严格遵守相关法律法规,及时办理股权变更并履行信息披露义务。

南京银行在黄金消费领域的核心竞争力在于模式和风控,这一点极为关键有接近银行的人士对券商中国记者表示,发牌后的市场空间比内部经营机构更大

早在南京银行发布的2020年年报中,就可以一窥该行在消费金融业务上的态度本次财报中提到,消费金融业务主动适应市场和政策变化,加快业务结构调整,加强资产质量管控,持续提升营销,运营和风险管理水平,及时调整线上金融业务策略,深化互联网客户精细化运营

外方之间的密切合作

一位资深城商行人士对券商中国记者表示,作为增量市场,消费金融领域也被视为蓝海,可以为城商行拓宽金融业务版图目前,如果风控体系完善的商业银行‘正规军’能够精耕细作这个市场,不仅有助于行业进一步规范有序,也能为公司层面做出可观的利润贡献业内人士承认

事实上,自2007年以来,南京银行持续深化与法国巴黎银行在消费金融领域的业务合作,紧跟国内消费金融市场的变化和发展,开展特色人群分析,全面构建数字化营销,数字化风控和数字化运营能力。

就在三个月前,南京银行于5月18日晚间发布公告称,该行第一大股东法国巴黎银行和法国巴黎银行持股比例由14.04%增至16.37%,增幅为2.33%,超过1%该行此前也已就股东及股权变动进行了公告,并已收到江苏银保监分局的批复,同意公司第一大股东法国巴黎银行的股东资格

今年上半年,南京银行外籍副行长米乐在去年在线年度业绩发布会上表示,法国巴黎银行作为南京银行的大股东和长期战略合作伙伴,自2005年以来一直高度关注南京银行的发展,一直认可南京银行的优势,包括区位,长期战略,企业文化,管理能力,以及对挑战的适应能力和应变能力。

基于法国巴黎银行和南京银行在国际和本土消费金融方面的经验,参与收购苏宁的消费金融也是双方的自然选择法国巴黎银行将继续与南极银行密切合作,在中国市场发展领先的消费金融服务米乐表示,在业务方面,双方将继续推进零售金融市场和其他领域的境内外合作项目值得一提的是,消费金融领域的合作一直是法国巴黎银行与南京银行合作的重点之一

该行董事长胡透露,今年该行主要做好基础工作,以实现明年的稳定和进一步发展还会适时增加股本,对其业务模式和内部组织做一些安排

上半年营收净利润增长。

南京银行上半年业绩也于最近几天披露截至2022年6月末,该行总资产达到19123.67亿元,比年初增加1634.20亿元,增长9.34%,贷款总额9036.17亿元,较年初增加1132.95亿元,增长14.34%,负债总额17819.61亿元,较年初增加1555.79亿元,增长9.57%存款总额12229.31亿元,比年初增加1512.27亿元,增长14.11%

经营效益方面,2022年上半年,本行实现营业收入235.32亿元,同比增加32.95亿元,增长16.28%,其中非利息净收入99.92亿元,同比增加33.71亿元,增长50.91%,占营业收入的比重为42.46%,同比提高9.74个百分点,归属于母公司股东的净利润101.51亿元,同比增加16.97亿元,增长20.07%。

广发研究报告分析,从今年上半年累计业绩来看,规模增长和其他非利率是主要的正贡献,而息差是主要的负贡献收入结构方面,中等收入同比负增长主要的拖累是代理和咨询业务投资收益和公允价值变动损益同比大幅增长,带动整体非利息收入同比增长50.9%,非利息收入占比42.5%

总体来看,南京银行上半年财报主要指标保持稳定2022年上半年资本利润率为17.48%,同比上升0.68个百分点,总资产回报率为1.11%,同比增长0.05个百分点净息差1.97%,净息差2.21%截至报告期末,本行核心一级资本充足率,一级资本充足率和资本充足率分别为9.85%,10.67%和13.02%

在资产质量方面,南京银行上半年也加大了不良资产处置力度截至报告期末,其不良贷款率为0.90%,较年初下降0.01个百分点,拨备覆盖率395.17%,基本保持稳定,关注类贷款占比0.83%,较年初下降0.39个百分点,逾期贷款占比1.18%,较年初下降0.08个百分点

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

-

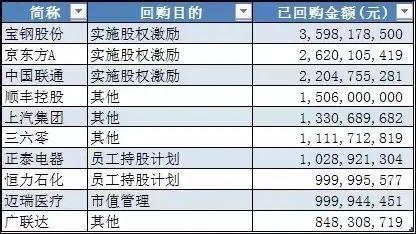

回购+自购,真金白银进场护盘近期A/H两地股市表现不佳,对于股市何时触底,没有人知道,但近期无论是上市公司本...

回购+自购,真金白银进场护盘近期A/H两地股市表现不佳,对于股市何时触底,没有人知道,但近期无论是上市公司本... -

“90后”海归村干部抗疫日记:多幸运我有“90后”海归村干部抗疫日记:多幸运我有个“我们”题:“90后”海归村干部抗疫日...

“90后”海归村干部抗疫日记:多幸运我有“90后”海归村干部抗疫日记:多幸运我有个“我们”题:“90后”海归村干部抗疫日... -

“宁王”大跌40%!“聪明钱”爆买20亿本周,A股一度大幅调整,成交量屡创年内新低。北上资金先抑后扬,前半周随市场波动而...

“宁王”大跌40%!“聪明钱”爆买20亿本周,A股一度大幅调整,成交量屡创年内新低。北上资金先抑后扬,前半周随市场波动而...

-

南昌底价成交2宗涉宅用地:经开区黄家湖地块将投资30

2023-12-07 22:27

-

协鑫能科打造上海首个垂直领域AI千卡集群

2023-12-07 21:00

-

前脸霸气/或将于年底上市江淮瑞风RF8燃油版亮相

2023-12-07 20:37

-

酒泉在“营商”中“赢商”

2023-12-07 19:49

-

云间志愿行聚力新实践松江区2023年新时代文明实践志

2023-12-07 19:02

-

“+茅台”被全球知名品牌机构凯度打CALL:高效占领

2023-12-07 18:39

-

原子链生态开通分享赚 数字消费再添新场景

2023-12-07 18:39

-

中阿改革发展研究中心发挥平台作用,推进双向奔赴,实现

2023-12-07 18:20

-

搭载智能灯光技术,上汽奥迪Q6重塑豪华新势力

2023-12-07 17:21

-

兴化市千垛镇草王村拆除173处违章搭建

2023-12-07 16:58

-

第六届进博会专访万豪国际集团大中华区总裁毛怡冰:今年

2023-12-07 15:47

-

产学届探讨网文出海新趋势:IP融合出海,短剧带来新机

2023-12-07 15:00

-

打造经济新增长点,三亚海棠湾薏米顺势突围

2023-12-07 14:53

-

深度解读女性体型管理密码 IKEWENNA无痕悦感塑

2023-12-07 14:52

-

超万方示范区惊艳亮相,华润置地何以在北京市场印证“产

2023-12-07 14:45

{kind=link}

{kind=link}